こんにちは、ゆとり主婦のマリー(@yutori_shuhu)です。

「アラフォー不妊治療の記録シリーズ」の番外編として、不妊治療を始める前に検討した保険の話をします。

その保険は日本生命の「ニッセイ 出産サポート給付金付3大疾病保障保険 ChouChou!」です。

「ChouChou!」は「シュシュ」と読むそうです。

なんとシュシュは、不妊治療が対象の保険としては国内初・日本で唯一(マリー調べ)です。

画期的な保険で期待を持てたのですが…結論を先にお伝えします。

私はシュシュの資料を取り寄せたけれど、検討した結果、契約しませんでした。

その理由は、アラフォーにはすでに遅い保険だったからです。

私は、車と家以外の保険には一切加入していません。病気になっても死んでも1円も出ません。

貯金があったから必要なかったのではなく、保険に入る経済的な余裕がなかったからです。(大卒で非正規就職⇒≫奨学金を借りようとしている18歳の自分へ贈る手紙)

その私が、せっかく興味を持った保険なのに、なぜ契約しなかったのか、書いていきます。

不妊治療が対象の保険「シュシュ」を知ったきっかけ

その日は、6ヶ月の赤ちゃんがいる同世代の友人と話していました。話題は、私の不妊に及びました。

その友人は、若い頃から婦人科系の疾患で通院していて、病院で「妊娠しにくい体」と言われていました。

結婚して2年、妊活を始めたタイミングで、友人はこのシュシュという保険に入りました。自分が不妊治療を受けるかもしれないと覚悟していたからです。

産婦人科で診断書をもらって提出し、無事に加入できたそうです。

ところが、病院にかかる前に、自分でトライした妊活が成功しました。

排卵検査薬と妊活アプリを使ってタイミングを何度かとったところ、自然妊娠ができたのです!やったね(^^♪

そして無事に出産し、元気な男の子を育てています。

友人夫婦は「2人目は自然妊娠できたら産む」というスタンスに落ち着いたので、この保険を解約しました。

友人は「私は結局保険を使うことはなかったけれど、これから不妊治療をして出産の可能性もあるなら、入ってもいいかもよ?」と教えてくれたのです。

不妊治療に関して情報を集めていた私は、帰宅してすぐにネットで、シュシュの資料を請求しました。

ニッセイ「シュシュ」の資料を取り寄せた

ネットから資料請求すると、翌日電話がきました。

確認したいことがあるから、と言われて何かと思ったら、「ご自宅に説明に伺うこともできます」ということでした。

いや、まずは資料をゆっくり読みたいから資料請求したのですよ。はっきり断りました。

送付先の住所も再確認されました。

全てネットで記入してありますから、わざわざ電話をしてくるのは営業感が強くて好きになれません。

あ、横道に逸れてしまいました。

その2日後には封書で資料が届きました。

まず開けて保険料を確認すると、38歳で月額1万500円ほどでした。

日本生命「シュシュ」の保障内容は?

シュシュは、日本生命が販売している保険です。

加入できるのは16歳から40歳までの女性。

「ニッセイ 出産サポート給付金付3大疾病保障保険 ChouChou!」という名称だけあって、出産と不妊治療はおまけのような感じです。

がん・急性心筋梗塞・脳卒中の保険金

メインは3大疾病(所定のがん・急性心筋梗塞・脳卒中)の保障です。

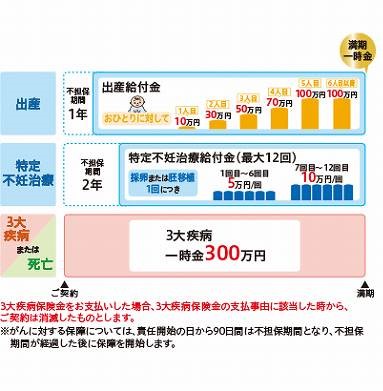

3大疾病になった場合、保険金300万円が一時金として給付されます。

また、死亡した時の保険金もあって、300万円です。

出産給付金

出産給付金は、子どもを産むごとに給付額が増えていきます。

| 1回目 | 10万円 |

|---|---|

| 2回目 | 30万円 |

| 3回目 | 50万円 |

| 4回目 | 70万円 |

| 5回目 | 100万円(これ以降、1回100万円) |

仮に5回出産した場合は260万円です。

回数の制限はありませんので、万が一10回出産した場合は760万円受け取れることになります。大家族を作りたい夫婦には有利な保険ですね。

ただ、回数によって段階的に増える金額を見ると、「大勢生んだ人に報いる保険です」と言われているみたいでちょっとせつないなあ~と、被害妄想を抱いてしまいました(+o+)

特定不妊治療給付金

不妊治療で給付金が受け取れるのは、体外受精・顕微授精で必要となる「採卵」と「胚移植」だけです。

現在広く行われている不妊治療においては、最終段階だと私は認識しています。

「不妊治療はもっとたくさんの過程があるし!」と物足りなく感じますが、採卵と胚移植の費用が高額なため、これに給付金が出るのは助かると思います。

| 1回目~6回目 | 1回5万円 |

|---|---|

| 7回目~12回目 | 1回10万円 |

体外受精は1回30万円以上かかることが多いですから、5万円は少しこころもとない気もしますね。「それだったら保険料の分貯金しておくわ!」てな感じもします。

自治体が設けている助成金の制度を活用しながら、なるべく費用を抑えたいところです。長引けば長引くほど、貯金がなくなっていくわけなので。

不妊治療の不担保期間が長い!シュシュのデメリット

ニッセイのシュシュには、デメリットがありました。これが私が保険を契約しなかった1番の理由です。

それは、不妊治療に対する不担保期間が長いことです。

不担保期間とは、契約してから保険料が支払われない期間のことです。

シュシュの不担保期間は、こちらの図をご覧ください。

ニッセイ 出産サポート給付金付3大疾病保障保険 ChouChouの公式サイトより図を引用

ニッセイ 出産サポート給付金付3大疾病保障保険 ChouChouの公式サイトより図を引用

出産が1年なのに対して、不妊治療は2年の不担保期間が設けられています。

出産の場合、今契約してすぐに妊娠し、10ヶ月後に出産することになったら保険料は支払われません。

これは私の場合は可能性として低いですが、すぐ妊娠できたらできたで嬉しいので不担保期間があっても納得です。

シュシュを教えてくれた友人はこのパターンで、出産給付金を受け取れず解約しました。めでたいことなので、本人も納得していました。

一方、不妊治療の不担保期間は2年間もあります。

38歳で私が加入したとして、給付金の対象になるのは40歳から…

「いやいやいや、もうこの時点でナシ!」と決断しました。

不妊治療は時間との戦いです。

- 年に12回しかないタイミング

- 年齢的なリミットととの戦い

- 高齢になるほど高まるリスク

不妊がわかった時点で、治療をどんどん進めることになるでしょう。

2年だったら、シュシュが対象にしている不妊治療である体外受精までステップが進んでいて、何度もトライしている可能性が非常に高いです。その治療は給付金が出ません。

もちろん、2年後以降も不妊治療を続けることになったら、資金が尽きてきた頃に出る給付金がありがたいと思えるかもしれません。

でも私の場合は2年後は40歳。不妊治療に区切りをつける決断をする頃かもと思っています。

結論 シュシュは20代女性なら検討の余地あり

そもそも加入が40歳までで、アラフォーにはお呼びでない保険でした。

資料を取り寄せる前にネットで調べてもわかる内容だったので、自分の甘さが露呈しました。

世の中、そんなにおいしい話はありませんね。

一方で、私と違って、このような女性なら検討の余地がありそうです。

- 結婚したけれどなかなか自然妊娠せず、不妊の予感がしている20代の女性

- キャリアや人生設計などの関係で、結婚が遅くなりそう。よって将来不妊治療する可能性が高いと予想しているアラサーまでの女性。

もしも、シュシュに入りたいけれど、すでに別の生命保険等を契約していて内容がかぶっている、という人は見直しを含めて検討ですね。

その場合は、複数の保険会社を取り扱う相談窓口に行くことをおすすめします。

そして、出産も含めた自分の将来設計を、ファイナンシャルプランナーにしっかりヒアリングしてもらうことが大事です。

複数の保険会社を比較できる保険ショップなら、組み合わせや予算組みのパターンが豊富です。

以前、「ほけんの窓口」というショップで賃貸マンションの火災保険を見直したら、3分の1近くまで下がりました~!

私はシュシュをあきらめたけれど、夫が付き合いで入りすぎている保険の見直しを進めようと思います。

保険料が少しでも浮けば、その分を不妊治療費に当てられるので。

↓アラフォー不妊治療のつづきです↓